首次買股,投資報酬率就有67%,讓林敏弘對於買明牌股票興趣大增,而且每次挑的股票,股價多在10至20元之間,能力負擔得起。接下來幾年,陸續買進朋友推薦的中日、中友百貨等股,分別獲利10倍、1.7倍出場。不過,這3檔明牌股雖曾讓他大賺,但3家公司後來全都爆發財務危機變成地雷股,股票並陸續下市。

在買進這類明牌股時,林敏弘回憶:「我知道有人在炒作,但當時會想,只要順勢而為,跟著搶短線就可賺錢。」幸好,他不貪心,有獲利就出場。等到幾年後公司真的出事,長抱這些明牌股的朋友慘賠,林敏弘才體會,買股票聽明牌,非常危險。

尤其是,企業的負債若沒研究清楚,投資風險更高,「

老闆愛借錢擴充事業,早晚會像吹泡泡一樣破掉,這種老闆品德不好,少碰為妙。」這是他早年追買明牌股後最大的心得。

不碰明牌股後,林敏弘投資股票一定先研究上市櫃公司財報,大型股與小型股都買。他認為,

大型股的價值在於提供比銀行利息高的股利,在股票資產裡是「保值」的工具;

小型股的股價爆發力強,能在短期內賺取獲利。兩者一個扮演防守,一個扮演進攻,獲利比較穩健。

大型股看2族群,小型股設4標準針對大型股,林敏弘鎖定兩類族群操作:

1. 房地產概念股:房地產是林敏弘的最愛,因此,與房地產息息相關的產業,或持有台北市精華區地產多的股票,自然納入他的投資組合,這類股票又可再細分為以下兩類。

◎房地產投資者,如國泰金、兆豐金、富邦金等,這些公司持有大量房地產,「而且買地幾乎無利息成本,房地產投資收益穩定。」

◎房地產原物料股,像中鋼、中鴻等鋼鐵股,「蓋房子一定要用鋼鐵,而且庫存問題小,放了不會壞,景氣好壞影響,不像科技類股那麼大。」

2. 高配息績優股:以台積電、中鋼為代表。會挑這兩家公司,是因為公司經營者有誠信而且穩定,產業波動雖大,但兩家公司卻能平穩經營,每年穩定配息可觀的股利,值得長期「存」。

至於小型股,林敏弘則用4個標準選股:

1. 經營者品德:不像一般人把基本面擺第一,他把老闆品德擺在第一順位。「品德好的老闆,有責任感,一定會將公司營運得很好,認真打拼,長期下來公司一定賺錢。品德不好的老闆,事業早晚會出問題,股價表現再好也沒用。」林敏弘說。

若是家族企業,林敏弘除了看品德之外,還會觀察「老一代、新一代的關係與表現」。如果第二代接班後,公司維持正常,持股會續抱;如果第二代出現紛爭,像台塑集團,因為擔心企業營運會受影響,就會降低持股。

2. 資本額10億元以下:股本小,有業績,股價就容易上漲。

3. 低負債比:「企業若財務擴張太快,就像吹氣球一樣,愈快愈容易破掉。」原則上愈低愈好,若負債比是零,那更好。

4. 業績好:連續半年獲利成長,算趨勢明顯,股價才有支撐。

根據這4個標準,林敏弘挖出東元集團轉投資的聯昌電子。他說,聯昌電子從57年創業以來,只有3年因為轉型賠錢,但金額都不大,顯示公司業績穩健;更重要的是,這家公司不借錢投資,負債比為零。他在85年上櫃之前以50元買進,兩週後股價飆到500元,馬上獲利出場。

賺到掛牌行情之後,林敏弘認為,一家公司創業30年都賺錢,是難得的好公司,而且聯昌電子的主要產品變壓器、電源轉換器,又是家家戶戶電視必備的零件,因此,每當大盤重挫或聯昌電子股價下跌,他又進場再「撿」回來。像97年金融海嘯就進去「撿」,抱到現在,單這檔小型股,這波即讓他獲利超過4倍。

3招存股票,精選好股長抱15年從80年代開始,林敏弘即用這套方法,選股愈來愈集中,搭配長短線操作;其中,一檔股票最短都會玩超過10年,抱最久的則是台積電與中鋼,約有15年,而且是只買不賣,唯有在公司需要資金周轉時,才偶爾賣一些股票換現金。為什麼抱這麼久都不換股?林敏弘說:「一直換股反而風險高,只要股票業績穩定,不管股價起伏,長期都會賺!」

同時為了拉高長抱持股的獲利,林敏弘還用以下3招來擴大獲利:

1. 看好的個股幾乎只進不出,而且現金股息一入帳,當天馬上全數滾入加碼買進同一檔股票。

2. 大盤一旦下跌30%,就出手加碼,平常則完全按兵不動。

3. 絕不融資買股,和買房子一樣,買股也全部用現金,「因為這樣股市下跌,我完全沒壓力,才可以長抱。」

用這樣的方式「存」股票,獲利到底有多高?《Smart智富》月刊以兩種方式分別試算台積電與中鋼的投資報酬率:

1. 大盤跌3成就加碼、股息全數滾入買進:用此方式長抱台積電、中鋼15年,且配股全部抱牢不賣,以買進10張台積電試算,15年累積報酬率高達742%(詳見試算1,平均年化報酬率15.26%),同期間大盤指數僅上漲16%。用同樣方式「存」中鋼,累積報酬率則為326%,年化報酬率亦有10.14%。

2. 只將每年配息全數滾入加碼:用此方式,過去5年「存」台積電和中鋼,累積報酬率分別是75%和79%(詳見試算2),而操作中鋼的績效,竟比台積電更佳,同期間指數漲幅則只有33%。

用這樣的方式「存」股票,真的很簡單,而且只要長「存」一檔股票15年,就能獲利逾7倍,讓股票真的能和房子一樣,創造出倍數獲利,同時還保有可以隨時變現的便利。用這種方式「存」錢,難怪林敏弘笑著說:「年輕人應該先買股,再買房。」

10檔財務穩健的小型股專家叮嚀康和證券協理吳馥珵:投資小型股,人氣是關鍵

10檔財務穩健的小型股專家叮嚀康和證券協理吳馥珵:投資小型股,人氣是關鍵今年展望比較好的小型股,去年已經上漲一波,但是今年預料仍可上漲50%~60%,雖然倍數獲利機率不高,還是比大盤好。

不過,投資小型股最怕人氣退潮。

人氣指標可看當天漲跌停家數,若漲停板家數小型股多,表示人氣旺;如果跌停板家數小型股多,表示人氣退潮。所以買小型股對大盤的追蹤比買大型股更密切,而且功課要做更多,才有機會長抱賺大錢,不然最好有獲利就出場,不要貪心。

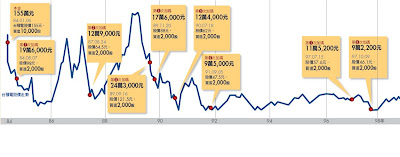

試算1:存台積電15年,獲利逾7倍若你在84年1月6日,以股價155元買進10張(1萬股)台積電,之後採取以下兩個策略,到98年底為止,15年來獲利情況如何?

策略1》將每年配發的現金股利,在入帳當天投入買股,股票股利也留著不賣,連續這樣做15年,直到98年12月31日為止

策略2》在這15年當中,逢大盤跌30%,就進場加碼買2張(2,000股)台積電

存台積電15年,獲利逾7倍歷次發放的股票股利

存台積電15年,獲利逾7倍歷次發放的股票股利84.06.15每股發放股票股利8元,獲配發8,000股

85.05.04每股發放股票股利8元,獲配發16,000股

86.06.12每股發放股票股利5元,獲配發18,000股

87.06.15每股發放股票股利4.5元,獲配發24,300股

88.06.15每股發放股票股利2.3元,獲配發18,469股

89.05.15每股發放股票股利2.8元,獲配發27,655.32股

90.06.26每股發放股票股利4元,獲配發52,169.73股

91.06.19每股發放股票股利1元,獲配發18,459.4股

92.07.07每股發放股票股利0.8元,獲配發16,404.28股

93.06.14每股發放股票股利1.41元,獲配發31,196.04股

93.07.08每股發放現金股利0.6元,買進3,389.49股

94.06.13每股發放股票股利0.5元,獲配發12,801.42股

94.07.07每股發放現金股利2元,買進9,846.81股

95.06.20每股發放股票股利0.3元,獲配發8,358.04股

95.07.14每股發放現金股利2.5元,買進13,019.34股

96.06.08每股發放股票股利0.05元,獲配發1,500.1股

96.07.05每股發放現金股利3元,買進12,830.6股

97.07.16每股發放股票股利0.05元,獲配發1,595.22股

97.08.12每股發放現金股利3.03元,買進15,718.26股

98.07.15每股發放股票股利0.05元,獲配發1,678.51股

98.08.11每股發放現金股利3元,買進17,725.72股

本金與8次加碼總股數2萬6,000股+股票股利總股數32萬9,117.27股=總持股數35萬5,117.27股

98.12.31台積電股價64.5元,持有台積電總市值為64.5元× 35萬5,117.27股 =2,290萬5,063.60元

本金與8次加碼投入總金額272萬400元,投資報酬率741.97%

用同樣方法買中鋼,結果如何?

投入成本:從84年1月6日以33.4元買進10張中鋼之後,15年來,大盤下跌次數共8次,合計加碼16張,總買股成本為69萬9,400元。

加計配息買股以及股票股利後,總持股達9萬725.03股,總市值以98年12月31日中鋼股價33元計,市值達297萬9,076.14元。→投資報酬率325.95%

專家叮嚀大華投顧董事長杜金龍:長期挑成長股,半年檢視一次台積電投資報酬率優於中鋼,主因在台積電是成長股、中鋼是價值型股票,而過去15年又正好是台積電高速成長時期,才出現此結果。

從最終報酬率觀察,這種投資法確實省力,長期下來獲利很高,但標的很重要,要從基本面、產業趨勢來選,

最好是景氣循環、原物料、內需消費等產業的成長股;政策扶植的新興產業,像生技類股應該有機會。但投資後一定要每半年或一季檢視一次。

試算2:滾股息,不另外加碼93.12.31

以35.8元買進1張(1,000股)中鋼股票,投入成本3萬5,800元,隔年開始參與除權除息

累積總持股數:1,000股

第1年(94年)

每股發放現金股利3.9元,股票股利0.5元

現金股利:3.9元×1,000股=3,990元

8月24日入帳當天股價24.41元,投入買零股

3,990元÷24.41元=159.77股

股票股利:(1,000股×0.5元)÷面額10元=50股

累積總持股數:1,000股+159.77股+50股=1,209.77股

第2年(95年)

每股發放現金股利3.75元,股票股利0.35元

累積總持股數:1,440.51股

第3年(96年)

每股發放現金股利2.78元,股票股利0.3元

累積總持股數:1,593.20股

第4年(97年)

每股發放現金股利3.5元,股票股利0.3元

累積總持股數:1,789.74股

第5年(98年)

每股發放現金股利1.3元,股票股利0.43元

累積總持股數:1,944.25股

98年12月31日股價為33元,總持股1,944.25股的市值為6萬4,160元,扣除成本3萬5,800元,累計報酬率79.22%

用同樣方法買台積電,結果如何?

93年12月31日以50.5元買進1張台積電,投入成本5萬500元,之後連續5年以股息持續「存」台積電,原本1,000股,連同股票股利最後滾成1,368.12股;依98年12月31日台積電股價64.5元計,市值為8萬8,243元,累計報酬率為74.74%。

專家叮嚀大華投顧董事長杜金龍:中短期選每股盈餘3元以上台積電與中鋼報酬率不同,差別在於兩家公司配息配股政策不同,中鋼配息大概維持在3元左右,台積電是94年度(95年配發)開始,才調整政策改以現金股利為主。報酬率少許差異來自股利政策,非來自產業、股票性質,顯示投資人從基本面選股就好:每股盈餘(EPS)每年穩定維持在3元以上者可考慮,若趨勢往下,例如從9元逐年掉到3元,就不要買。若股利政策常變動,也勿碰。

資料來源:台積電、中鋼、中國信託代理部、大華證券、公開資訊觀測站